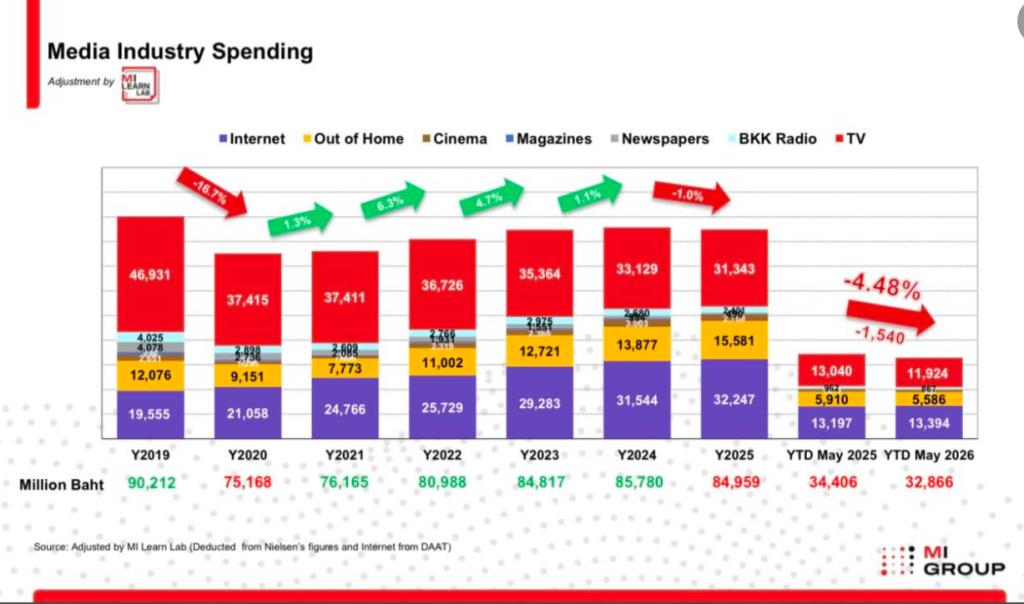

MI Group เผยโฆษณาไทย 5 เดือนแรกหด 4.48% แต่มองครึ่งปีหลังฟื้น ดันทั้งปีแตะ 83,869 ล้านบาท ค้าปลีก-อีคอมเมิร์ซครองอันดับ 1 ขณะที่ทีวีดิจิทัลเหลือมูลค่าไม่ถึง 40% ของจุดสูงสุดเมื่อ 10 ปีก่อน

- สื่อดิจิทัล เจ้าเดียวที่โตในตลาดโฆษณาครึ่งปีแรก 5 เดือนแรกปี 2569 สื่อดิจิทัลมูลค่า 13,394 ล้านบาท โต 1% ส่วนทีวีและ OOH ติดลบ 9% และ 6% ตามลำดับ โดย Nestle เป็นแบรนด์ที่ทุ่มงบโฆษณาเพิ่มสูงสุดถึง 46% สวนกระแสตลาดหดตัว

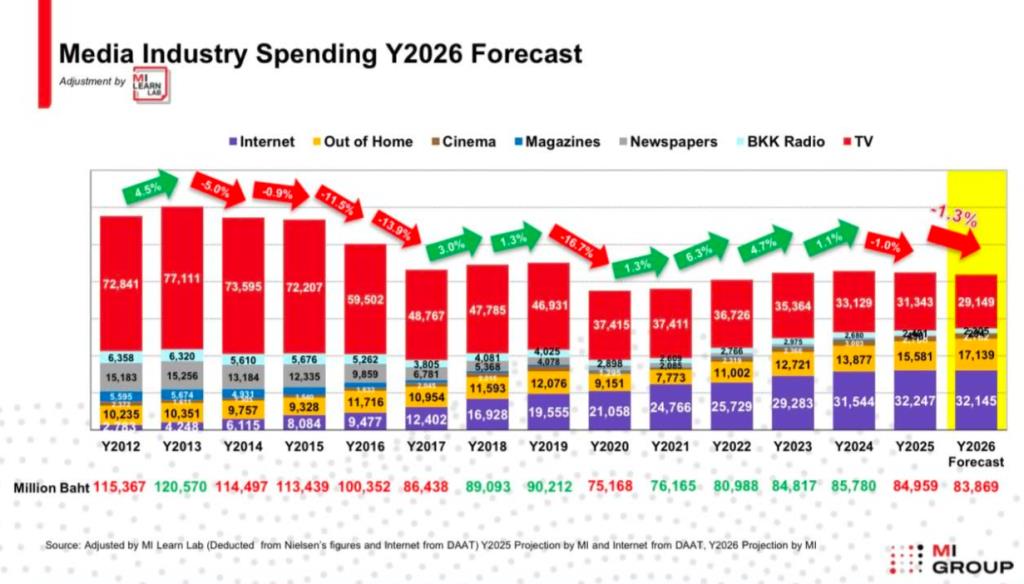

- ทีวีดิจิทัลหายไปกว่า 60% ในรอบ 10 ปี จากสูงสุด 77,111 ล้านบาทในปี 2556 เหลือคาดการณ์เพียง 29,149 ล้านบาทในปีนี้ ช่องจาก 6 เป็น 24 แต่เม็ดเงินหด เหลือผู้เล่นแค่ 14 ช่องและยังเผชิญแรงกดดันต่อเนื่อง

- ค้าปลีก-อีคอมเมิร์ซครองแชมป์ แต่คู่แข่งจีนกดดันหนัก ไทยมีนักช้อปออนไลน์กว่า 40 ล้านคน และเป็นอีคอมเมิร์ซอันดับ 2 ของอาเซียน แต่สินค้าจีนแข่งได้ทั้งราคา ความเร็ว และเทคโนโลยี กดดันผู้ประกอบการไทยอย่างที่ไม่เคยเกิดขึ้นมาก่อน

ภวัต เรืองเดชวรชัย ประธานกรรมการและประธานเจ้าหน้าที่บริหาร บริษัทมีเดีย อินเทลลิเจนซ์ จำกัด (MI Group) กล่าวว่า เม็ดเงินโฆษณาในช่วง 5 เดือนแรกของปีนี้หดตัว -4.48% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งต่ำกว่าที่ประเมินไว้ในช่วงต้นปีอย่างมีนัยสำคัญ ส่วนอุตสาหกรรมสื่อในครึ่งหลังปี 2569 นี้ มองว่าอาจเห็นสัญญาณบวกมากขึ้น จาก 3 ปัจจัยหลัก คือ

- มาตรการกระตุ้นเศรษฐกิจของภาครัฐ

- การฟื้นตัวของภาคการท่องเที่ยว

- การใช้จ่ายที่อาจทยอยกลับเข้าสู่ระบบเศรษฐกิจ

จากปัจจัยดังกล่าว คาดผลักดันภาพรวมเม็ดเงินโฆษณาทั้งปี 2569 จะหดตัวเพียง -1.3% หรือมีมูลค่ารวมประมาณ 83,869 ล้านบาท ซึ่งแม้ยังติดลบ แต่ถือว่าดีกว่าทิศทางที่ปรากฏในช่วงต้นปี

ขณะที่ใน 5 เดือนแรกของปี 2569 มานี้ พบว่าสื่อ 3 กลุ่มที่มีมูลค่าสูงสุดเมื่อเทียบกับช่วงเดียวกันของปีก่อน คือ

- สื่อดิจิทัล 13,394 ล้านบาท โต 1% (เป็นสื่อเดียวที่เติบโต)

- สื่อทีวี 11,924 ล้านบาท ลดลง 9%

- สื่อ OHM 5,586 ล้านบาท ลดลง 6%

โดย 5 กลุ่มบริษัทที่ใช้งบโฆษณามากสุด คือ

- Nestle 1,324 ล้านบาท เพิ่มขึ้น 46%

- Unilever 1,293 ล้านบาท ลดลง 9%

- เทพไทย/OK Herbal 858 ล้านบาท ลดลง 16%

- P&G 564 ล้านบาท เพิ่มขึ้น 17%

- Colgate-Palmolive 528 ล้านบาท ลดลง 8%

ปัจจัยกดดันไม่ได้มาจากเศรษฐกิจในประเทศเพียงอย่างเดียว แต่เป็นผลกระทบสะสมจากหลายด้าน ทั้งความขัดแย้งในตะวันออกกลาง ภาวะเศรษฐกิจที่ฟื้นตัวช้ากว่าคาด กำลังซื้อของผู้บริโภคที่ยังอ่อนแอ ความเปราะบางของผู้ประกอบการ SMEs รวมถึงการปรับลดกำลังคนในหลายอุตสาหกรรมจากสภาวะเศรษฐกิจที่ถดถอยและการมาแทนที่ของ AI

ขณะที่ กลุ่มอุตสาหกรรม/สินค้าและบริการที่คาดว่าจะเติบโตเมื่อเทียบกับปีที่ผ่านมา ในช่วงครึ่งปีหลังของปีนี้ ได้แก่

- Retail / E-Commerce (อันดับ 1 ต่อเนื่อง)

- Websites & Apps (โตแรงที่สุด)

- Non-Alcohol Beverages (FMCGs แข่งขันสูง)

- Government Announcement (นโยบายกระตุ้นเศรษฐกิจและการท่องเที่ยว)

- Skincare (FMCG แข่งขันสูง)

- Motor Vehicles (EV จากจีน)

- Dairy Products (นม Plant-based)

- Leisure/Concert/Exhibition

- Pharmaceuticals/ Vitamin Supplement

- Communications/Telco (เน้นการ Bundle กับ Streaming ในเครือ)

ปี2569 สื่อทีวี มูลค่า 2.9 หมื่นล.

ทั้งนี้ หากย้อนกลับไปเมื่อปี 2556 (2013) เม็ดเงินโฆษณาในสื่อโทรทัศน์มีมูลค่าสูงถึง 77,111 ล้านบาท แต่ในปีนี้ MI GROUP คาดว่าตัวเลขดังกล่าวจะเหลือเพียง 29,149 ล้านบาท หรือไม่ถึง 40% ของระดับสูงสุดเมื่อกว่า 10 ปีก่อน ในขณะที่เม็ดเงินโฆษณาในสื่อดิจิทัล จาก 2,783 ล้านบาทในปี 2555 (2012) [*อาจมีข้อจำกัดในการรวรวมและจัดเก็บข้อมูลในขณะนั้น] คาดว่าตัวเลขในปีนี้จะสูงถึง 32,145 ล้านบาท หรือเติบโตมากกว่า 10 เท่า (ข้อมูลโดย DAAT)

“โทรทัศน์ยังคงหดตัวต่อเนื่อง สะท้อนการเปลี่ยนแปลงพฤติกรรมผู้บริโภคอย่างชัดเจน ด้วยผู้บริโภคยุคดิจิทัลไม่ได้ต้องการเพียงข้อมูลข่าวสารหรือความบันเทิง แต่ต้องการความสะดวก ความรวดเร็ว และประสบการณ์ที่เชื่อมต่อกันในทุกมิติของชีวิต”

ภวัต กล่าววว่า ในอดีต สื่อโทรทัศน์เคยมีเม็ดเงินโฆษณาสูงกว่า 70,000 ล้านบาทต่อปี รองรับจำนวนช่อง Free TV เพียง 6 ช่องและเป็นกลไกสำคัญในการสร้างระบบสื่อสารสาธารณะที่เข้มแข็ง ทำให้ประชาชนเข้าถึงข้อมูลข่าวสารที่มีคุณภาพและน่าเชื่อถือได้อย่างทั่วถึง แต่ในยุคทีวีดิจิทัล แม้จำนวนช่องจะเพิ่มขึ้นเป็น 24 ช่อง กลับมีเม็ดเงินโฆษณาที่ลดลงต่อเนื่อง ส่งผลให้หลายช่องไม่สามารถดำเนินธุรกิจต่อได้

“ตลอด 10 ปีที่ผ่านมาเหลือผู้เล่นเพียง 14 ช่อง และเกือบทั้งหมดกำลังเผชิญแรงกดดันทั้งด้านรายได้และผู้ชม ขณะที่ยังไม่เห็นทิศทางการปรับตัวที่ชัดเจนเพียงพอที่จะพลิกฟื้นความสามารถในการแข่งขันและดึงผู้ชมกลับคืนมา”

จีน ผู้ทรงอิทธิพลอีคอมเมิร์ซไทย

ภวัต กล่าวต่อถึงภาพรวมเศรษฐกิจดิจิทัลในไทยซึ่งพบว่ามีอัตราการเติบโตอึอมเมิร์ซ (E-Commerce) สูงที่สุดแห่งหนึ่ง และเป็นอันดับ 2 ของอาเซียน โดยผู้บริโภคชาวไทยหลังวิกฤตโควิด-19 ในปี 2020 เปลี่ยนผ่านพฤติกรรมจากออฟไลน์ (Offline) สู่ ออมนิ ชาแนล (Omni Channel อย่างถาวร) ที่เชื่อมโยงกันทุกช่องทาง) โดยไทยมีนักช้อปออนไลน์มากกว่า 40 ล้านคน สัดส่วนกว่า 76% ของคนไทยช้อปออนไลน์อย่างน้อยเดือนละ 1 ครั้ง

จากการเติบโตดังกล่าวสร้างโอกาสมหาศาลให้กับผู้ประกอบการรายใหม่ ธุรกิจขนาดเล็ก และผู้ที่สามารถใช้เทคโนโลยีเป็นเครื่องมือในการเข้าถึงลูกค้า แต่ในอีกด้านหนึ่ง ก็กำลังสร้างแรงกดดันครั้งใหญ่ต่อผู้ประกอบการไทยจำนวนมากเช่นกัน เมื่อแพลตฟอร์มดิจิทัล ลดข้อจำกัดด้านพรมแดนทางการค้า คู่แข่งจากทั่วโลก สามารถเข้าถึงผู้บริโภคไทยได้ง่ายขึ้น สินค้าจากต่างประเทศ โดยเฉพาะจากจีน สามารถแข่งขันได้ทั้งด้านราคา ความเร็วในการพัฒนาสินค้า และการใช้เทคโนโลยีในการบริหารต้นทุน

“ผู้ประกอบการไทยต้องเตรียมความพร้อมเพื่อรับมือความท้าทายจากปัจจัยเหล่านี้ จากการแข่งขันที่รุนแรง อย่างที่ไม่เคยเกิดขึ้นมาก่อน”

ภวัต กล่าวว่า ปัจจุบันประเทศไทยมีการใช้อินเทอร์เน็ตสูง แต่ยังการเข้าถึงอาจยังไม่เท่าเทียมทั้ง สัญญาณ ค่าใช้จ่าย และทักษะดิจิทัล ขณะที่แพลตฟอร์มต่างชาติกำลังควบคุมข้อมูลข่าวสาร ค่านิยม และวิธีคิดของคนไทยที่กำลังถูกแพลตฟอร์มต่างชาติ ควบคุมข้อมูลข่าวสาร ค่านิยม และวิธีคิดของคนไทยผ่านอัลกอริทึม โดยไม่มีพันธกิจสาธารณะเหมือนสื่อมวลชน ขณะที่เม็ดเงินโฆษณาไหลออกนอกประเทศ จากสื่อหลักอ่อนแอลง ส่งผลกระทบคนในระบบนิเวศสื่อไทยนับแสนถึงนับล้านคน ทั้งนักข่าว โปรดักชั่น อินฟลูเอนเซอร์ และคนทำคอนเทนต์

อ่านบทความอื่น ที่เกี่ยวข้อง