เอชเอสบีซี วิเคราะห์ระเบียงการค้าอาเซียน – จีน เติบโตทั้งด้านการค้าและเม็ดเงิน FDI จากจีนเข้ามายังภูมิภาคนี้ โอกาสตลาดเวียดนาม-มาเลเซีย-ไทย สินค้าเกษตรเกินดุลจีน จากสินค้าดาวรุ่ง ‘ทุเรียน’ ของ3 ชาติแข่งขันแรง

Key Facts

-

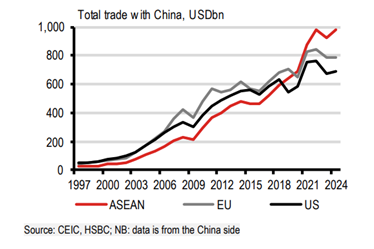

อาเซียนขึ้นแท่นคู่ค้าอันดับ 1 ของจีนต่อเนื่อง ในปี 2567 มูลค่าการค้าอาเซียน–จีนทะลุ 9.84 แสนล้านดอลลาร์สหรัฐ ครองตำแหน่งคู่ค้าใหญ่ที่สุดของจีนเป็นปีที่ 5 สะท้อนการเชื่อมโยงซัพพลายเชนที่แน่นแฟ้นขึ้น

-

FDI จีนเร่งไหลเข้าอาเซียน โดยไทยเด่นในดิจิทัล–EV โดย FDI คิดเป็น 14.5% ของ FDI โลก โดยจีนเป็นแรงขับสำคัญ ไทย อินโดนีเซีย เวียดนาม มีสัดส่วน FDI จากจีน เกิน 25% ของเงินลงทุนทั้งหมด โดยไทยโดดเด่นใน ดิจิทัล (ดาต้าเซ็นเตอร์) และ EV

-

‘ทุเรียน’ กลายเป็นสมรภูมิสินค้าเศรษฐกิจภูมิภาค เวียดนามเร่งส่งออกทุเรียนจีนพุ่งกว่า 3 พันล้านดอลลาร์ ในปี 2567 ดันส่วนแบ่งตลาด ทะลุ 40% แข่งขันไทยและมาเลเซีย ทำให้ทุเรียนกลายเป็นสินค้าเกษตรมูลค่าสูงระดับอาเซียน

ยุน หลิว นักเศรษฐศาสตร์ประจำภูมิภาคอาเซียน ฝ่ายวิจัยการลงทุนระดับโลก ธนาคารเอชเอสบีซี (HSBC) เผยบทวิเคราะห์การค้าระหว่างอาเซียนกับจีนขยายตัวแข็งแกร่งต่อเนื่อง

โดยปี 2567 มูลค่าการค้าทวิภาคีทะลุ 984,000 ล้านดอลลาร์สหรัฐ (30.7 ล้านล้านบาท) ทำให้อาเซียนครองตำแหน่งคู่ค้าที่ใหญ่ที่สุดของจีนเป็นปีที่ห้าติดต่อกัน

แม้บรรยากาศการค้าโลกจะเต็มไปด้วยความไม่แน่นอน แต่การลงทุนโดยตรงจากต่างประเทศ (FDI) ยังคงไหลเข้าสู่ภูมิภาคอาเซียนอย่างต่อเนื่อง คิดเป็น 14.5% ของ FDI ทั่วโลก

“โดยเฉพาะการลงทุนจากจีนกำลังผลักดันให้ FDI ในเวียดนาม มาเลเซีย และไทยเพิ่มสูงขึ้นอย่างมีนัยสำคัญในปี 2568”

การค้าขยายตัวแข็งแกร่ง

นับตั้งแต่ปี พ.ศ. 2563 อาเซียนก้าวขึ้นมาเป็นคู่ค้าที่ใหญ่ที่สุดของจีนแซงหน้าสหภาพยุโรป โดยข้อมูลล่าสุดชี้ว่าการค้าทวิภาคีในปี พ.ศ. 2568 มีแนวโน้มทำสถิติใหม่สูงกว่าปี พ.ศ. 2567 ที่อยู่ที่ 984,000 ล้านดอลลาร์สหรัฐหรือ 30.7 ล้านล้านบาท

ทั้งนี้ แม้อาเซียนจะขาดดุลการค้ากับจีนมากขึ้น แต่เบื้องหลังตัวเลขนี้สะท้อนให้เห็นถึงการเชื่อมโยงห่วงโซ่อุปทานที่แน่นแฟ้นยิ่งขึ้น โดยเฉพาะอย่างยิ่งในภาคเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (E&E) ซึ่งคิดเป็น 30% ทั้งของการส่งออกและการนำเข้า ซึ่งส่งผลบวกอย่างชัดเจนต่อเศรษฐกิจที่มีฐานเทคโนโลยีแข็งแกร่งอย่างสิงคโปร์ มาเลเซีย และเวียดนาม

ในขณะเดียวกัน อาเซียนก็มีการเกินดุลการค้ากับจีนในสินค้าเกษตรและสินค้าโภคภัณฑ์ โดยอินโดนีเซีย ยังส่งออกสินค้าโภคภัณฑ์เป็นหลัก ไปยังตลาดจีนของ ส่วนไทยและฟิลิปปินส์มีจุดแข็งในภาคเกษตรมาแต่เดิม และเวียดนามก็กำลังไล่ตามอย่างรวดเร็วภายหลังลงนามข้อตกลงหลายฉบับกับจีน

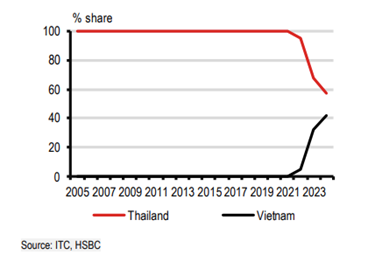

อย่างไรก็ตาม การเติบโตที่แข็งแกร่งที่สุดกลับมาจาก ‘ทุเรียน’ ผลไม้ที่ไม่ใช่สินค้าเกษตรดั้งเดิม หลังตลาดทุเรียนในประเทศจีน กลายเป็นตลาดมูลค่าหลายพันล้านเหรียญสหรัฐฯ แม้ว่าผู้ส่งออกไทยจะครองตลาดมาตั้งแต่ปี พ.ศ. 2548 แต่การแข่งขันก็ทวีความดุเดือดขึ้น

โดยเวียดนามจากที่ไม่เคยส่งออกทุเรียนไปจีนเลยจนกระทั่งปี พ.ศ. 2563 แต่เมื่อเห็นว่าตลาดนี้ทำเงินได้มหาศาล การส่งออกทุเรียนของเวียดนามไปยังจีนก็พุ่งสูงขึ้นถึง 3,000 ล้านดอลลาร์สหรัฐหรือกว่า 93,600 ล้านบาทในปี 2567

โดยส่วนแบ่งตลาดในจีนของเวียดนามพุ่งจาก 0% เป็นกว่า 40% ในเวลาเพียงสามปี (กราฟที่ 2) นอกจากนั้นปัจจุบันมาเลเซียซึ่งมีชื่อเสียงในทุเรียนสายพันธุ์มูซังคิงก็เข้าร่วมชิงส่วนแบ่งการตลาดทุเรียนในประเทศจีนด้วยหลังจากตกลงส่งออกทุเรียนสดตั้งแต่สิงหาคม 2567

FDI ที่เติบโตอย่างรวดเร็ว

โดยภายหลังจากการลงทุนโดยตรงจากต่างประเทศ (FDI) ในภูมิภาคอาเซียนซบเซามาเป็นเวลานานหลายปี ความตึงเครียดของสงครามการค้าระหว่างจีนและสหรัฐฯ ตั้งแต่ปี 2561 ถือเป็นจุดเปลี่ยนสำคัญของภูมิภาคอาเซียน ที่ทำให้อาเซียน 6 ประเทศหลักหรือ ASEAN – 6 สามารถดึงดูด FDI ได้ 14.5% ของ FDI ทั่วโลก ซึ่ง 65% ของเม็ดเงินลงทุนนั้นไหลเข้าไปยังสิงคโปร์

จากความตึงเครียดทางการค้าระหว่างจีน-สหรัฐฯ ส่งผลให้จีนเร่งลงทุนในอาเซียนเพิ่มขึ้นอย่างต่อเนื่อง โดยหากดูตัวเลขในภาคการผลิต จะพบว่าสัดส่วน FDI จากจีนในพอร์ตการลงทุนของแต่ละประเทศในอาเซียนจากแทบไม่ถึง 10% ในปี พ.ศ. 2558 ได้เพิ่มขึ้นอย่างมีนัยสำคัญ

โดยปัจจุบัน ไทย อินโดนีเซีย และเวียดนามมีสัดส่วน FDI จากจีนพุ่งสูงเกิน 25% ของจำนวน FDI ที่เข้ามาในประเทศทั้งหมด แม้สัดส่วน FDI จากจีนในมาเลเซียและสิงคโปร์จะยังไม่โดดเด่นนัก เนื่องจากได้รับเม็ดเงินการลงทุนจากประเทศในฝั่งตะวันตกในภาคเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (E&E)เป็นจำนวนมหาศาล แต่บทบาทของการลงทุนจากจีนยังมีความสำคัญชัดเจน

อย่างไรก็ตาม การเติบโตของ FDI จากจีนในอาเซียนนี้ไม่ได้รวมถึงฟิลิปปินส์ เนื่องจากการลงทุนจากจีนในฟิลิปปินส์ยังอยู่ในระดับไม่สูงนัก

จีน แบ่งโซนประเทศลงทุน

สำหรับ ทิศทางการลงทุนจากจีนในประเทศในอาเซียนแตกต่างกันไปตามจุดเด่นของแต่ละประเทศ เช่น

- อินโดนีเซีย การลงทุนจากจีนจากผู้ผลิตแบตเตอรี่ EV ชั้นนำอย่าง CATL และผู้ผลิตสแตนเลสอย่าง Tsingshan มีบทบาทสำคัญในการขับเคลื่อนอุตสาหกรรมหลอมนิกเกิล ซึ่งเป็นวัตถุดิบสำคัญในการผลิตแบตเตอรี่ของรถไฟฟ้า EV

- ไทย-ผู้ผลิตรถไฟฟ้า EV ชั้นนำของจีนอย่าง BYD, Great Wall Motor และ SAIC มองไทยเป็นฐานในการตั้งโรงงานผลิต

- มาเลเซีย-ซึ่งแข่งขันในตลาดการผลิตรถไฟฟ้า EV เช่นกัน ก็ดึงดูดการลงทุนที่เป็นมิตรกับสิ่งแวดล้อม (Green Sector)

- เวียดนาม-นักลงทุนจากจีนมองหาโอกาสขยายกำลังการผลิตอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคในประเทศ

ผลกระทบจากภาษีนำเข้ายุค Trump 2.0

สำหรับคำถามที่ลูกค้า ถามมายังธนาคารเอชเอสบีซีเป็นจำนวนมาก คือ “กลยุทธ์ “China+1” จะดำเนินต่อไปได้หรือไม่ท่ามกลางนโยบายกำแพงภาษียุค Trump 2.0”

อย่างไรก็ตาม แม้ขณะนี้จะยังเร็วไปที่จะสรุป แต่ข้อมูลก็บ่งชี้ว่ากลยุทธ์ China+1 จะดำเนินต่อไปได้ เนื่องจากการค้ายังคงเติบโตต่อเนื่อง และแนวโน้มการเติบโตของ FDI ยิ่งมากขึ้น

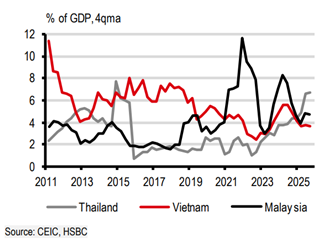

โดยสิ่งที่ทำให้แปลกใจ คือ ประเทศไทยมีการขอรับส่งเสริมการลงทุนโดยตรงจากต่างประเทศเพิ่มสูงจนมีมูลค่าเกือบ 7% ของ GDP ของประเทศไทย (กราฟที่ 3) โดย 40% ของการขอรับส่งเสริมการลงทุนโดยตรงจากต่างประเทศ มาจาก ‘ภาคดิจิทัล’ ซึ่งเราคาดว่ามาจากการลงทุนในดาต้าเซ็นเตอร์

โดยการลงทุนจากจีนคิดเป็นเกือบ 40% ของมูลค่าการลงทุนโดยตรงจากต่างประเทศที่ได้รับการอนุมัติทั้งหมดของไทย ตั้งแต่ต้นปี 2568 (กราฟที่ 4) ที่น่าสนใจคือส่วนใหญ่ลงทุนในภาคผลิตภัณฑ์โลหะ, ภาคเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (E&E), และภาคดิจิทัล

อย่างไรก็ตาม ยังไม่แน่ชัดว่าแนวโน้มนี้จะดำเนินต่อไปอย่างต่อเนื่องและเติบโตในระดับสูงเช่นนี้ได้หรือไม่ เมื่อพิจารณาจากความขัดแย้งตามแนวชายแดนไทย -กัมพูชา และการเลือกตั้งที่จะมาถึงในเดือนกุมภาพันธ์ 2569

เช่นเดียวกับมาเลเซีย มูลค่าการลงทุนโดยตรงจากจีนพุ่งสูงขึ้นช่วยผลักดันพอร์ต FDI รวมของประเทศ ณ ไตรมาสที่ 3 ปี 2568 ส่วนเวียดนาม กระแส FDI ใหม่จากจีนที่ไหลเข้ามาอย่างต่อเนื่องช่วยชดเชยการลงทุนที่ลดลง ทั้งนี้ สิ่งสำคัญสำหรับอาเซียนไม่ใช่เป็นเพียงเรื่องการย้ายฐานการผลิตเท่านั้น แต่ยังเป็นประเด็นที่ว่าว่าภูมิภาคอาเซียนจะสามารถเปลี่ยนแนวโน้มนี้ให้เป็นส่วนแบ่งตลาดที่ใหญ่ขึ้นในระดับโลกได้สำเร็จมากน้อยเพียงใด

Alternate-X สรุปให้

เศรษฐกิจอาเซียนยังเป็นจุดหมายหลักของเงินลงทุนจากจีน ท่ามกลางสงครามการค้าและกลยุทธ์ China+1 ข้อมูลจาก HSBC ชี้ว่า FDI จากจีนไหลเข้าสู่เวียดนาม มาเลเซีย และไทยเพิ่มขึ้นอย่างมีนัยสำคัญในปี 2568 โดยเฉพาะภาคดิจิทัล รถยนต์ไฟฟ้า และอิเล็กทรอนิกส์ ขณะเดียวกัน อาเซียนยังได้เปรียบดุลการค้าสินค้าเกษตรกับจีน โดย ‘ทุเรียน’ กลายเป็นสินค้าดาวรุ่งมูลค่าหลายพันล้านดอลลาร์ การแข่งขันระหว่างไทย เวียดนาม และมาเลเซียรุนแรงขึ้นอย่างชัดเจน สะท้อนว่าอาเซียนไม่ใช่เพียงฐานการผลิต แต่กำลังขยับเป็นผู้เล่นเชิงโครงสร้างในเศรษฐกิจโลก